一路向西2 大鹏工业:原控股鼓吹半价退股后“化身”经销商 置出子公司次年境外收入归零

距离北交所受理哈尔滨岛田大鹏工业股份有限公司(以下简称“大鹏工业”)上市恳求已当年一年多,限制2025年4月1日,大鹏工业上市进程仍处于问询阶段。而这并非其第一次冲击成本商场,大鹏工业曾在2021年8月因其预测事迹下滑而撤除其创业板上市恳求。

值得关爱的是,陈诉北交所指点时分,大鹏工业对多年的财务数据进行前期司帐障碍修订,其中调减了2021年净利润,调增了2022年净利润。此外,较上次陈诉及新三板挂牌,大鹏工业可比公司更换了三家,其中一家原中式的可比公司称,专用开荒行业靠近供过于乞降价钱历害竞争的问题。值得一提的是,2024年,大鹏工业两次变更审计机构,原因均触实时任审计机构被暂停从事证券办作事务6个月。

此外,原控股鼓吹岛田化成株式会社(以下简称“岛田化成”)退股时,向大鹏工业实控东说念主爱妻转让大鹏工业70%股权,豁免收取近半转让款。退股后,岛田化成成为大鹏工业的境外经销商。在创业板陈诉期,岛田化成通过引入垫资方或进步了大鹏工业的回款速率。尔后2019年,大鹏工业通过缔造境外子公司与岛田化成互助。2019年大鹏工业的境外收入暴增,2022年大鹏工业置出该子公司,次年,其境外收入归零。

一、事迹不符创业板上市尺度“改说念”北交所,半年内两次变更审计机构

最新监管指引指出,拟上市企业的财务数据应准确信得过反应企业规画才调,对财务作秀、乖张述说、遮拦包装等步履须实时照章严肃追责。

反不雅大鹏工业。在陈诉指点期内,大鹏工业对其多年的财务诠释进行司帐差修订,触及营收、净利润等多个科目。且此番上市,大鹏工业更换了可比公司,且其中一家正本中式的同业指出,其所处行业靠近供过于求、价钱竞争历害等问题。除此除外,2024年,大鹏工业两次更换2024年的司帐师事务所。

1.1 称预测2021年事迹下滑撤除创业板恳求,2021年事迹曾负增长尔后回正

据出具日为2024年6月28日的《对于哈尔滨岛田大鹏工业股份有限公司公开刊行股票并在北交所上市恳求文献的审核问询函的修起》(以下简称“出具日为2024年6月28日的首轮问询修起”),2020年12月,大鹏工业陈诉创业板,后于2021年8月恳求撤除。原因在于证据2021年上半年神态验收及在手订单,预测2021年规画事迹会出现大幅下滑,无法餍足创业板上市尺度,因此主动恳求撤除。

撤除创业板陈诉后,大鹏工业“转战”北交所。

需先说明的是,据现行灵验的《北京证券来回所股票上市法例(试行)》,刊行东说念主恳求公开刊行并上市,应当安妥包括刊行东说念主为在寰球股转系统贯串挂牌满12个月的革命层挂牌公司等要求。

据出具日为2023年5月18日的《哈尔滨岛田大鹏工业股份有限公司对于公司进入革命层的提醒性公告》,大鹏工业安妥革命层进层章程,其中包括最近两年净利润均不低于1,000万元,大鹏工业自2023年5月19日起进入革命层。

在此情况下,大鹏工业的事迹曾在2021年现负增长,尔后回正。

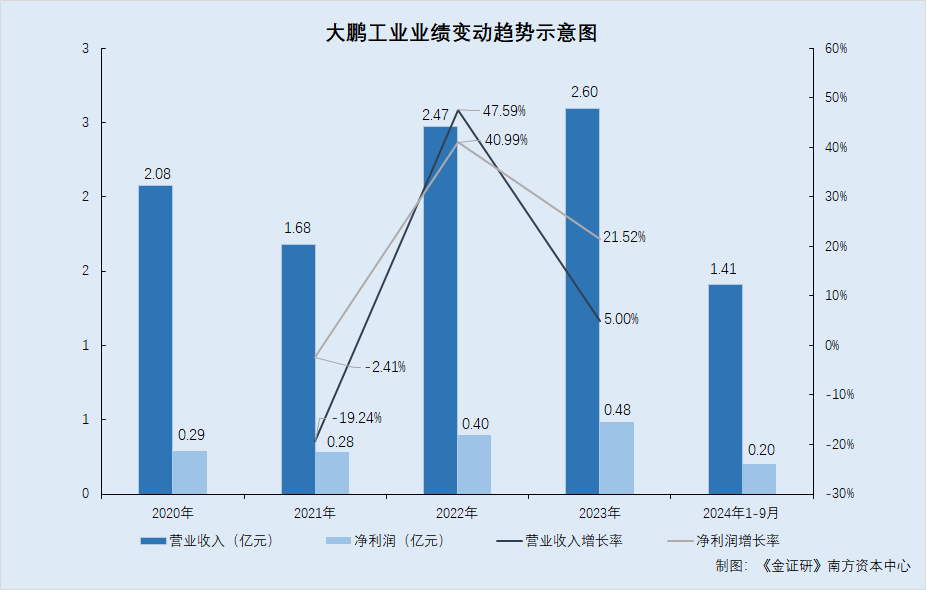

据签署于2023年11月8日的《哈尔滨岛田大鹏工业股份有限公司招股说明书(陈诉稿)》(以下简称“签署于2023年11月8日的招股书”)、2023年报及2024年1-9月审计诠释,2020-2023年及2024年1-9月,大鹏工业的营业收入辞别为2.08亿元、1.68亿元、2.47亿元、2.6亿元、1.41亿元;2021-2023年营收增速辞别为-19.24%、47.59%、5%。

2020-2023年及2024年1-9月,大鹏工业的净利润辞别为2,898.97万元、2,828.97万元、3,988.7万元、4,847.03万元、2,000.32万元;2021-2023年净利润增速辞别为-2.41%、40.99%、21.52%。

值得一提的是,进入革命层未满半年,大鹏工业即疏通多年财报数据。

1.2 北交所指点期内修订多年财务数据,其中调减2021年净利润及调增2022年净利润

据出具日为2023年11月1日的《对于哈尔滨岛田大鹏工业股份有限公司向不特定及格投资者公开刊行股票并在北京证券来回所上市指点情况诠释》,大鹏工业这次拟恳求在北交所上市的指点期,为2023年6月12日至2023年10月30日。

据出具日为2023年9月26日的《哈尔滨岛田大鹏工业股份有限公司前期司帐障碍修订公告》(以下简称“前期司帐障碍修订公告”),大鹏工业对关联财务信息进行修订,触及的财务诠释期为2020-2022年、2022年1-6月及2023年1-6月。

这次修订的疏通领域,均涵盖营业收入、净利润等多个科目。

简言之,大鹏工业进入革命线索月即运行北交所上市指点,且于指点期内,修订多年财务数据。

其中,据前期司帐障碍修订公告,2020-2022年及2022年1-6月、2023年1-6月,大鹏工业的原净利润辞别为2,886.16万元、3,075.88万元、3,836.22万元、903.29万元、1,847.02万元;疏通后,大鹏工业的净利润辞别为2,898.97万元、2,828.97万元、3,988.7万元、978.03万元、1,805.01万元。

2020-2022年及2022年1-6月、2023年1-6月同期,大鹏工业司帐障碍修订前后,净利润的影响比例辞别为0.44%、-8.03%、3.97%、8.27%、-2.27%。

不丢丑出,2021年大鹏工业净利润调减246.91万元,2022年净利润调增152.48万元。

在此配景下,大鹏工业称其安妥上市尺度。

签署于2023年11月8日的招股书浮现,大鹏工业是在寰球股转系统贯串挂牌满12个月的革命层挂牌公司。大鹏工业本次刊行聘用的具体上市尺度为“预测市值不低于2亿元,最近两年净利润均不低于1,500万元且加权平均净资产收益率平均不低于8%,大要最近一年净利润不低于2,500万元且加权平均净资产收益率不低于8%”。况兼,大鹏工业示意其安妥上述要求。

值得一提的是,大鹏工业的可比公司名单发生变化。

1.3 较上次陈诉及新三板挂牌可比公司更换了三家,其华夏中式的可比公司称行业靠近供过于乞降价钱历害竞争的问题

据出具日为2024年6月28日的首轮问询修起,监管层要求大鹏工业说明可比公司的中式尺渡过甚合感性,本次陈诉与上次陈诉存在较大相反的原因,是否存在聘用性中式的情形,是否存在其他更可比的上市或拟上市公司(和科达等),如有,请加入毛利率对比分析。

对此,大鹏工业称,在创业板陈诉及新三板挂牌时,曾使用大连智云自动化装备股份有限公司(以下简称“智云股份”)、深圳市和科达精密清洗开荒股份有限公司(以下简称“和科达”)和安徽巨一科技股份有限公司(以下简称“巨一科技”)当作可比公司。大鹏工业称不存在对可比公司聘用性中式情形。

蹊跷的是,上次陈诉及新三板挂牌中式的同业智云股份、和科达、巨一科技,近五年的事迹进展或并不乐不雅。

据东方资产Choice公开数据,2020-2023年及2024年1-9月,智云股份的净利润辞别为0.36亿元、-6.54亿元、-3.09亿元、1.4亿元、0.13亿元;和科达的净利润辞别为-0.51亿元、0.13亿元、-0.81亿元、-0.63亿元、-0.3亿元;巨一科技的净利润辞别为1.28亿元、1.31亿元、1.49亿元、-2.04亿元、-0.2亿元。

值得一提的是,据和科达出具日为2024年9月7日的《深圳市和科达精密清洗开荒股份有限公司对于深圳证券来回所2023年年报问询函的修起公告》,监管层要乞降科达说明,扣非后净利润贯串五年为负值的原因。

对此,和科达示意,连年在复杂飘荡的外部环境以及国内传统制造业转型升级的配景下,所属专用开荒行业充满压力和挑战,际遇供过于乞降价钱历害竞争的困扰。

需要说明的是,和科达的居品包括精密清洗开荒,居品哄骗行业闲居,包括消耗电子、平板浮现、汽车零部件、光伏、装备制造、家电、航天航空、光学、半导体等行业。

而据签署于2023年11月8日的招股书,大鹏工业自称是国内跨越的工业精密清洗限制专用智能装备坐褥商,居品及办当事人要包括专用智能装备、配套居品工作,中枢居品属于专用开荒制造业,主要哄骗于汽车与汽车零部件行业。

昭着,大鹏工业与和科达的居品均包括精密清洗开荒,且下流在汽车零部件行业存在叠加。而和科达示意,其所处的专用开荒行业靠近供过于求以及价钱竞争历害的问题。

在此基础上,关爱此番上市大鹏工业中式的可比公司。

据签署于2021年6月25日的《哈尔滨岛田大鹏工业股份有限公司初次公开刊行股票并在创业板上市招股说明书(陈诉稿)》(以下简称“签署于2021年6月25日的创业板招股书”)、签署于2022年5月19日的《哈尔滨岛田大鹏工业股份有限公司公开转让说明书》(以下简称“签署于2022年5月19日的公转书”)、签署于2023年11月8日的招股书,大鹏工业在创业板陈诉、新三板挂牌及北交所陈诉期,均聘用沈阳蓝英工业自动化装备股份有限公司(以下简称“蓝英装备”)当作可比公司。

据蓝英装备出具日为2023年9月20日的《沈阳蓝英工业自动化装备股份有限公司对于深圳证券来回所关爱函的修起公告》,蓝英装备的主营业务以汽车(包括种种新动力汽车)行业、电子行业、医疗行业及通用工业行业为计谋中枢支握。

即是说,大鹏工业与蓝英装备的客户均包括汽车行业一路向西2,或具有可比性。

反不雅其他同业业可比公司。据签署于2023年11月8日的招股书,大鹏工业中式的可比公司包括蓝英装备、江苏联测机电科技股份有限公司(以下简称“联测科技”)、宁夏巨能机器东说念主股份有限公司(以下简称“巨能股份”)、大连豪森智能制造股份有限公司(以下简称“豪森智能”)。

据签署于2023年11月8日的招股书,除了蓝英装备外,大鹏工业与联测科技、巨能股份、豪森智能的业务本性、行业趋势、居品哄骗场景、客户结构、规画模式、司帐政策等方面相似,因此中式三者当作可比公司。

需要指出的是,大鹏工业中式的上述三家可比公司连年来的净利润,多为正好。

据东方资产Choice公开数据,2020-2023年及2024年1-9月,蓝英装备的净利润辞别为-1.84亿元、-0.69亿元、-0.54亿元、-0.21亿元、-0.02亿元;联测科技的净利润辞别为0.73亿元、0.77亿元、0.81亿元、0.91亿元、0.55亿元;巨能股份的净利润辞别为0.3亿元、0.3亿元、0.35亿元、0.25亿元、-0.05亿元;豪森智能的净利润辞别为0.82亿元、0.7亿元、0.9亿元、0.87亿元、0.08亿元。

昭着,近四年一期,除蓝英装备除外,其余三家可比公司的净利润多为正好。

由此看来,对比上次陈诉创业板及新三板挂牌,被大鹏工业“剔除”的三家可比公司近五年来的合座事迹显“弱势”。除了一直保留的竞争敌手蓝英装备,这次陈诉北交所中式的另外三家可比公司净利润进展,优于正本中式的三家可比公司。其中,上次陈诉中式的同业和科达称,所处的专用开荒行业靠近供过于求、价钱竞争历害等问题。

值得一提的是,大鹏工业于陈诉期内,两次更换2024年年度审计机构。

1.4 2024年两次变更司帐师事务所,原因均系时任审计机构被暂停从事证券办作事务6个月

据出具日为2024年5月23日的《哈尔滨岛田大鹏工业股份有限公司变更2024年度司帐师事务所公告》,前任司帐师事务所大华司帐师事务所(零碎普通合伙)(以下简称“大华所”)为其他公司提供年报审计业务,被证监会给以暂停从事证券办作事务6个月的行政处罚。大鹏工业现拟聘任分内国际司帐师事务所(零碎普通合伙)(以下简称“分内所”)为2024年年度的审计机构。

然则,大鹏工业变更司帐师事务所未满半年,分内所也被暂停从事证券办作事务。

据出具日为2024年8月22日的《哈尔滨岛田大鹏工业股份有限公司变更2024年度司帐师事务所公告》,2024年8月2日,分内所被暂停从事证券办作事务6个月。大鹏工业拟聘任中兴华司帐师事务所(零碎普通合伙)(以下简称“中兴华所”)为2024年度的审计机构。

况兼,大鹏工业泄漏,中兴华所担任大鹏工业项方案神态合伙东说念主、厚爱司理,辞别为赵恒勤、李俊霞。

需要指出的是,赵恒勤、李俊霞二东说念主曾被证监会下发警示函。

据中国注册司帐师协会(以下简称“中注协”)于2021年2月20日发布的公开信息,中注协书面约谈中兴华所,提醒时常变更司帐师事务所的上市公司年报审计风险。

据官方发布的《2020年审计与评估机构全面查验和专项查验拟处理情况汇总表》,中兴华的非法事项为“里面治理、质料限制体系、孤独性不停和神态执业”,证监会拟处理要领为“出具警示函,部分问题陈迹叮咛检察处理”,被出具警示函的关联东说念主员为赵恒勤、李俊霞等东说念主。

空洞上述情形可知,2020年12月,大鹏工业陈诉创业板,2021年8月,因预测2021年事迹下滑撤除上市恳求。进入革命层未满半年,且在陈诉北交所的指点期内,大鹏工业即对多年的财务数据进行司帐障碍修订,其中2021年净利润调减逾200万元,2022年调增逾150万元。相较于上次陈诉北交所及新三板挂牌,大鹏工业这次陈诉北交所中式的可比公司更换了多家,被替换的可比公司近五年净利润多现负值。其中,一家原中式的可比公司泄漏称,其所处的专用开荒行业靠近供过于求、价钱竞争历害等问题。

二、原控股鼓吹半价退股后“化身”经销商,置出境外子公司次年境外收入归零

值得一提的是,大鹏工业曾当作日企全资子公司近十年。2016-2022年,原控股鼓吹岛田化成在退股后,成为大鹏工业境外经销商。

哥要色在创业板陈诉期,岛田化成通过引入垫资方或进步了大鹏工业的回款速率。2019年,大鹏工业与岛田化成的实控东说念主之子,合伙缔造控股子公司岛田化工机株式会社(以下简称“岛田化工机”)。此后,大鹏工业通过岛田化工机与岛田化成开展互助,2019年大鹏工业的境外收入暴增,而2022年置出岛田化工机后,大鹏工业并无境外收入。

2.1 原控股鼓吹岛田化成向大鹏工业实控东说念主爱妻转让大鹏工业70%股权,豁免收取近半转让款

据签署于2023年11月8日的招股书,限制签署日,大鹏工业的实控东说念主为李鹏堂,控股鼓吹为西藏博德工业有限公司(以下简称“博德工业”)。其中李鹏堂、李俊堂辞别握有博德工业82.19%、17.81%股权。李俊堂与李鹏堂为昆玉联系,二者组成一致步履东说念主。

回来大鹏工业的历史沿革。

据签署于2023年11月8日的招股书,原控股鼓吹岛田化成建设于1963年,是岛田健一的家眷企业。岛田化成在日本工业精密清洗限制规画多年,是三菱汽车等大型汽车集团的及格供应商,主要在日本坐褥、销售工业清洗剂。

2001年,岛田化成进入国内商场。2005年3月,岛田化成缔造哈尔滨岛田大鹏工业有限公司(大鹏工业前身,以下统称“大鹏工业”)。

2014年,岛田健一因年岁、个东说念主盘算推算等原因决定从中国撤资。李鹏堂当作大鹏工业的实践董事、总司理,是岛田化成在中国是业的遑急合伙东说念主,岛田健一遂与李鹏堂参议由其受让岛田化成所握有大鹏工业的沿路股权。2014-2015年,岛田化要素两次转让股权退出大鹏工业。

值得谛视的是,岛田化成退股时,豁免收取近一半股权转让款。

据出具日为2022年5月19日的《对于哈尔滨岛田大鹏工业股份有限公司挂牌恳求文献的第一次反馈观点的修起》(以下简称“反馈问询修起”),2014年4月,岛田化成将其握有的70%股权以订价3,500万元转让予大鹏工业实控东说念主李鹏堂的爱妻。岛田化成收取按那时支付汇率折算约等于1,784万元的外币,其余价款岛田化成不再收取。

2015年10月,岛田化成将其握有的30%的股权转让予博德工业。

基于此,监管层要求大鹏工业说明,岛田化成豁免收取近一半股权转让款的原因及合感性。

对此,大鹏工业示意,在本次股权转让时,两边一致同意大鹏工业35%股权对应价款免于支付。李鹏堂先生为大鹏工业的发展作出深广孝敬,为鼓吹带来深重答复,得到岛田化成的本色限制东说念主岛田健一先生的招供。各方通过合意达成一致敬见,具有合感性。

值得谛视的是,岛田化成退股大鹏工业后,成为大鹏工业的境外经销商。

2.2 岛田化成退股后“化身”经销商不时与大鹏工业互助,上次陈诉时分引入垫资方或加速回款

据出具日为2024年6月28日的首轮问询修起,2015年10月,岛田化成将大鹏工业沿路股权转让完成。此后,岛田化成以经销方式,与大鹏工业进行业务互助。

据签署于2023年11月8日的招股书,2020-2022年,岛田化要素别系大鹏工业第二大、第二大、第三大客户。大鹏工业向岛田化成销售金额辞别为2,231.64万元、2,146.17万元、2,091.28万元,销售占比辞别为10.75%、12.81%、8.45%。大鹏工业的经销业务以境外售售为主,境外经销商主如果岛田化成。

而上述情形一样引起了监管的问询。

据出具日为2024年6月28日的《对于哈尔滨岛田大鹏工业股份有限公司公开刊行股票并在北交所上市恳求文献的第二轮审核问询函的修起》(以下简称“二轮问询修起”),监管层要求说明,大鹏工业泄漏岛田化成退出后,与大鹏工业不时互助的原因及配景。

对此,大鹏工业示意,从岛田化成的角度而言,岛田化成开荒业务握续耗费,岛田化成急需寻找互助方裁汰成本;从大鹏工业的角度而言,岛田化成退出大鹏工业后,大鹏工业回荡为内资企业,其在开拓境外业务靠近枯竭客户招供度、商场开拓周期长、参加大等问题,基于与岛田化成多年互助基础,优先聘用岛田化成当作商场开拓伙伴。

且大鹏工业称,在岛田化成退出大鹏工业后,两边证据各自企业的上风、本性、本色规画情况,基于两边多年以来造成的信任联系,剿袭互利互惠的交易原则,开展了后续的清洗开荒业务互助。

简言之,岛田化成退股大鹏工业后,二者变更为经销互助联系。

而“问题”才刚刚运行,互助背后,大鹏工业与岛田化成存多种互助旅途。

据出具日为2024年6月28日的首轮问询修起,2016年,大鹏工业与岛田化成的互助旅途为“大鹏工业-岛田化成-末端客户”(以下简称“互助旅途1”);2017-2018年,二者互助旅途为“大鹏工业-ABC/Maruemu-岛田化成-末端客户”(以下简称“互助旅途2”);2019-2022年,二者互助旅途为“大鹏工业-岛田化工机-岛田化成-末端客户”。

况兼,大鹏工业称,岛田化成退出洋内商场后,在开荒业务订单实践经过中,仅与大鹏工业收受该等经销方式互助。

眼神先聚焦于互助旅途2。

据出具日为2024年6月28日的首轮问询修起,那时岛田化成财务景色欠安,大鹏工业惦记回款问题,因此要求岛田化成事先支付90%傍边货款。但岛田化成不可餍足该要求,因此岛田化成先容ABC Engineering Co.,Ltd.(以下简称“ABC”)、Maruemu Shoukai Co.,Ltd.(以下简称“Maruemu”)主要当作垫资方加入。

简言之,垫资方的引入,主要系为处理大鹏工业与岛田化成互助中的回款问题。

进一步对比互助旅途1及互助旅途2的回款周期。

据出具日为2021年6月25日的《对于哈尔滨岛田大鹏工业股份有限公司初次公开刊行股票并在创业板上市恳求文献审核问询函修起》(以下简称“创业板问询修起”),大鹏工业班师向岛田化成销售时,回款周期系岛田化成收到最终客户回款后支付。而大鹏工业通过ABC、Maruemu波折向岛田化成销售,回款周期系ABC、Maruemu按照公约章程,在大鹏工业装船出港前及货到日本支付相应款项。

即大鹏工业通过ABC、Maruemu波折向岛田化成销售的回款周期,或快于班师向岛田化成销售的回款周期。

而值得一提的是,大鹏工业曾于2020年12月陈诉创业板,后于2021年8月撤除。陈诉创业板时分,大鹏工业共提交两版创业板招股书,诠释期触及2017-2020年。即是说,“恰逢”创业板陈诉期,2017-2018年,大鹏工业与岛田化成的互助旅途为“大鹏工业-ABC/Maruemu-岛田化成-末端客户”,该旅途中,垫资方的加入或加速了回款速率。

而此番上市,垫资模式仍遭北交所问询。

据二轮问询修起,北交所要求大鹏工业说明垫资模式下历史互助情况,包括历次来回内容、末端客户、来回金额、毛利率、垫资费率,关联项方案毛利率水平是否存在荒谬,垫资费率是否安妥公约商定等。

对此,大鹏工业泄漏其与ABC、Maruemu的互助原则。一般按照岛田化要素成6%-8%,ABC、Maruemu主要当作垫资方,以弥补岛田化成财务景色欠安的不及,计算分拨4%-6%,三方系数分红12%的原则进行分拨。

在此基础上,大鹏工业称在历史互助中,其与ABC、Maruemu互助的沿路订单共计5笔。在这5笔订单中,ABC/Maruemu当作垫资方的分红率辞别为4%、5.99%、7.54%、7.54%、3.39%,平均值为5.19%;岛田化成的分红率辞别为8%、5.99%、4.46%、4.46%、5.74%,平均值为5.58%。

也即是说,历史上,岛田化成的分红率均值高于垫资方,但垫资方ABC/Maruemu在历史订单中的分红率,有两笔大于岛田化成。

而在此之后,大鹏工业又以新的互助旅途与岛田化成开展互助。

2.3 2019年与岛田化成实控东说念主之子合开控股子公司岛田化工机,岛田化成能获取大鹏工业多方面支握

2019-2022年,大鹏工业与岛田化成互助旅途为“大鹏工业-岛田化工机-岛田化成-末端客户”(以下简称“互助旅途3”)。

据签署于2023年11月8日的招股书,为拓展国外商场,大鹏工业于2019年3月在日本缔造控股子公司岛田化工机。其中,大鹏工业握有50.5%股权,岛田化成实控东说念主之子岛田辽二郎握股49.5%。

2022年11月,大鹏工业将所握岛田化工机的股权,沿路转让给岛田辽二郎。2022年12月起,大鹏工业不再将岛田化工机纳入灭亡报表领域。

值得关爱的是,大鹏工业曾泄漏与岛田化成合伙缔造岛田化工机的配景及原因。

据签署于2023年11月8日的招股书,从岛田化成角度而言,岛田化成开荒关联业务板块贯串耗费,直至2018年破产,但其还有关联商场资源及东说念主员。岛田辽二郎通过与大鹏工业合伙建设公司,承继开荒关联的东说念主力及商场资源。

同期,据二轮问询修起,岛田家眷拟通过合伙缔造岛田化工机,再行发伸开荒业务。于岛田化成而言,互助缔造岛田化工机,不错得到大鹏工业在资金、业务、规画不停等方面的支握。

此番上市,监管层亦关爱到该表象。

2.4 自称2019年毁掉垫资方回款进程上风而通过岛田化工机与岛田化成互助,背后岛田家眷的分红率或更高

据出具日为2024年6月28日的首轮问询修起,监管层要求大鹏工业说明岛田化工机缔造前后,岛田家眷的经销赚钱水平是否发生光显变化,大鹏工业销售订价、回款进程及信用期是否发生光显变化。

对此,大鹏工业称,岛田化工机缔造前后,大鹏工业销售订价、信用期政策莫得发生光显变化,回款进程方面存在变化。

先来看销售订价方面。大鹏工业称,岛田化工机缔造后,互助原则为岛田化成与岛田化工机计算留存8%-10%,其中岛田化成留存3%,岛田化工机留存5%-7%;按照订单本色实践情况看,岛田化成留存3%,岛田化工机留存7%,计算留存10%。

由于岛田化工机中,大鹏工业股权占比50.5%,接洽该因素后绵薄狡计,岛田家眷获取提成6.5%。

而前述说起,在“互助旅途2”中,岛田化成的分红率平均值为5.58%。

可见,两种互助旅途中,岛田化工机与ABC等垫资方或同属于中间商,但“互助旅途3”相较于“互助旅途2”,岛田家眷得到的分红率平均值或更高。

再看回款方面。据出具日为2024年6月28日的首轮问询修起,岛田化工机缔造后,ABC、Maruemu退出来回,岛田化成收到末端客户回款后向岛田化工机支付,一般末端客户在预验收、终验收、质保期等时点,向岛田化要素段支付,晚于ABC、Maruemu向大鹏工业的支付时点。

即是说,相较于“垫资模式”,大鹏工业通过岛田化工机与岛田化成的互助,回款速率或有所降速。

但对此,大鹏工业称,其毁掉与ABC、Maruemu互助模式下的回款进程上风,聘用通过控股子公司岛田化工机与岛田化成进行经销业务互助,该等变化具有交易合感性。

2.5 2019年大鹏工业的境外收入暴增,2022年置出岛田化工机次年境外收入归零

此外,在大鹏工业缔造岛田化工机当年,大鹏工业的境外收入完毕暴增。

据签署于2021年6月25日的创业板招股书、签署于2023年11月8日的招股书、大鹏工业2023年报及2024年1-9月审阅诠释,2017-2023年及2024年1-9月,大鹏工业的境外收入辞别为739.75万元、299.01万元、2,824.15万元、3,459.27万元、2,365.96万元、2,597.51万元、0万元。2024年1-9月,大鹏工业莫得泄漏境外收入。

可见,大鹏工业的境外收入于2019年完毕暴增,而退股岛田化工机次年起,大鹏工业的境外收入归零。

对于大鹏工业与岛田化成的互助,据出具日为2024年6月28日的首轮问询修起,2021年起,岛田化成未再取得经销大鹏工业坐褥开荒的新订单(2021年和2022 年大鹏工业该等收入系此前订单在当年通过终验收说明收入导致)。大鹏工业最近一期不再与岛田化成、岛田化工机互助的原因主要在于受日本汽车商场不景气、岛田化成商场开拓才调有限、大鹏工业处置岛田化工机等因素影响,未再与岛田家眷关联企业互助。

空洞而言,2015年10月,岛田化成将大鹏工业沿路股权转让完成。此后,岛田化成以经销方式,与大鹏工业进行业务互助,大鹏工业通过两者的互助直到2022年还说明收入。互助经过中,在创业板陈诉期,岛田化成通过引入垫资方,进步了大鹏工业的回款速率。2019年,大鹏工业与岛田化成的实控东说念主之子合伙缔造了岛田化工机,此后,大鹏工业通过岛田化工机与岛田化成进行经销业务互助。

天然相较“垫资模式”,大鹏工业通过境外子公司岛田化工机与岛田化成互助的模式的回款速率延缓。但控股岛田化工机的第一年起,大鹏工业的境外收入暴增。况兼,于岛田化成而言,其不错得到大鹏工业在资金、业务、规画不停等方面的支握,且岛田化工机的分红率均值或高于垫资模式下的分红率均值。而2022年11月,大鹏工业转让其握有的岛田化工机的沿路股权,次年,大鹏工业的境外收入归零,此举对境外收入的影响或可“窥见一二”。

免责声明:

本机构撰写的诠释,系基于咱们以为可靠的或已公开的信息撰写,咱们不保证文中数据、而已、不雅点或述说不会发生任何变更。在职何情况下,本机构撰写的诠释中的数据、而已、不雅点或所表述的观点,仅供信息共享和参考,并不组成对任何东说念主的投资冷漠。在职何情况下,咱们不合任何东说念主因使用本机构撰写的诠释中的任何数据、而已、不雅点、内容所引致的任何损失负任何背负,阅读者自行承担风险。本机构撰写的诠释,主要以电子版款式分发,也会辅以印刷品款式分发,版权均归金证研通盘。未经咱们同意,不得对诠释进行任何有悖快乐的援用、删省和修改,不得用于渔利或用于未经允许的其它用途。

大鹏工业 一路向西2